In questo periodo una delle tematiche più sentite nelle tribune elettorali riguarda il fiscal compact chiamato, formalmente, anche Patto di stabilità. A riguardo ne abbiamo già parlato nell’articolo del debito pubblico scritto da duo Marinaro-Fagiani.

Il fiscal compact e il Trattato di Maastricht sono delle colonne portanti dell’Unione Monetaria Europea. Sono regole fiscali che impongono vincoli duraturi sulle politiche fiscali nazionali attraverso dei limiti numerici su determinati aggregati del bilancio pubblico. Solitamente hanno lo scopo di contenere la spesa pubblica per garantire la sostenibilità del debito pubblico.

Generalmente le leggi fiscali possono essere emanate da organi nazionali o sovranazionali. Gli ambiti regolamentati sono principalmente il debito e il bilancio pubblico e la spesa pubblica ma in alcuni paesi vengono controllate anche le entrate così da avere una visione più completa possibile delle finanze pubbliche. Infatti, specialmente nei paesi del nord dell’Europa, i criteri di gestione della pubblica amministrazione sono sempre più influenzati dall’aziendalismo privato.

In Italia vigono attualmente solo le suddette norme sovranazionali di pareggio del bilancio e sul debito. Una simile situazione è condivisa, tra i paesi aderenti all’euro, solo con il Portogallo. Al contrario, altre nazioni europee (tra cui Francia, Germania e Spagna) hanno anche delle normative di diritto interno attinenti per lo più la spesa e le entrate.

Questo vuoto legislativo è anche dovuto a una determinata visione della amministrazione pubblica che è durata fino a qualche anno fa. Infatti si badava per lo più al funzionamento dell’apparato pubblico senza attribuire eccessiva importanza all’efficienza. Tale superficialità nella gestione delle risorse pubbliche era dovuta per lo più alla leggerezza con cui si finanziava la spesa pubblica in deficit.

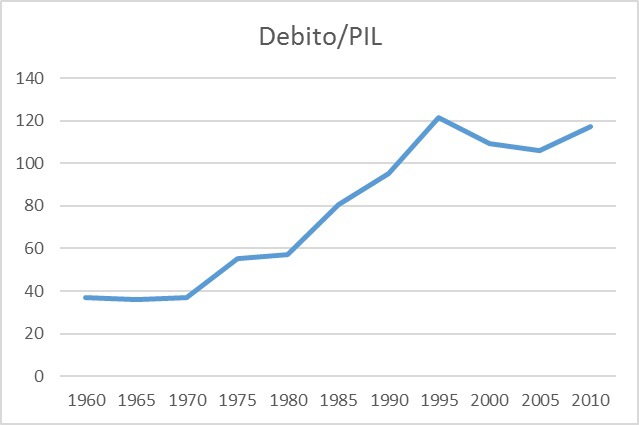

.

Come si può osservare l’andamento crescente del rapporto debito pubblico/PIL si è arrestato nella seconda metà degli anni ’90 quando, le autorità europee hanno iniziato ad emanare normative attinenti il debito pubblico e i vincoli di bilancio.

Si è mantenuto un trend positivo fino alla crisi economica iniziata nel 2008. Ciò è dovuto da una parte alla diminuzione del PIL reale (-1,15% nel 2008 e -5,5% nel 2009) e dall’altra ad un avanzo primario in negativo (per la definizione di avanzo primario, si legga l’articolo sopracitato).

Dalla nostra esperienza possiamo evincere alcune delle motivazioni che hanno spinto ad imporre delle leggi fiscali.

Una disciplina sovranazionale può superare la resistenza politica ai tagli di spesa e risolvere i problemi legati alla time inconsistency della classe dirigente. Infatti è noto che i politici tendono a preferire un deficit di breve termine maggiore, ignorando le conseguenze nel lungo periodo, per motivi elettorali.

Un regime fiscale comune alla zona euro rassicura i mercati riguardo la sostenibilità del prestito da parte del singolo stato. Questo si traduce in un abbassamento del costo dei pagamenti degli interessi.

Dunque il ruolo del comune regime fiscale appare più importante in quanto la BCE non può arbitrariamente stampare moneta o acquistare obbligazioni emesse dagli stati euro.

Le fiscal rules europee hanno origine dal Trattato di Maastricht del 1992 che stabilì i criteri minimi che doveva rispettare uno Stato della UE per aderire all’unione monetaria. Questi parametri avevano lo scopo di stabilizzare i prezzi, i tassi d’interesse a lungo termine e per far rispettare i massimali del disavanzo e del debito.

Secondo il Trattato, il disavanzo delle amministrazioni pubbliche di uno Stato membro non può misurare il 3% del PIL mentre il massimale del rapporto debito/PIL è fissato al 60%.

Il Patto europeo di stabilità del 1997 è, sostanzialmente, un framework basato su delle regole per il coordinamento e monitoraggio delle politiche fiscali nazionali dei paesi dell’Unione europea. Adottato per garantire delle finanze pubbliche sane, è stato uno dei prerequisiti fondamentali per il funzionamento dell’Unione economica e monetaria.

Per assicurarsi che gli stati membri inizino a ridurre l’indebitamento in modo ordinato e sostenibile per le loro economie, l’applicazione dei criteri di Maastricht sono stati resi formalizzati definitivamente con il fiscal compact, o Patto di stabilità e crescita, firmato da 25 paesi il 2 marzo 2012. La firma ha obbligato i singoli paesi ad attuare definitivamente quanto stabilito, vincolando anche le norme di bilancio nazionali.

Il punto fondamentale riguarda il disavanzo strutturale massimo consentito. Per la maggior parte dei paesi è consentito un disavanzo strutturale pari allo 0,5% del PIL mentre per i paesi più virtuosi il cui rapporto debito/PIL è sotto il 60% è tollerato un valore fino all’1%. Questa discriminazione viene motivata da una maggiore cautela verso gli stati potenzialmente più appesantiti dal debito pubblico.

Gli stati che ancora non rientrano in questi parametri devono redigere ogni anno un programma di rientro da far esaminare dalla Commissione europea.

In particolare uno stato membro passa sotto la “lente d’ingrandimento” della procedura per eccessivo disavanzo se si supera la soglia del deficit del 3%, del rapporto debito/PIL del 60%. Un’ulteriore caso si ha, sostanzialmente, quando il divario tra il debito e il valore di riferimento del 60% non è stato ridotto di 1/20 nell’ultimo anno e si prevede la stessa situazione per i due anni successivi.

Il meccanismo appena descritto viene applicato al singolo stato membro, oggetto di una procedura per eccessivo disavanzo al momento dell’entrata in vigore del Patto di stabilità, non prima dei tre anni dopo che tale procedura si è conclusa.

Per instradare ulteriormente l’azione dei singoli governi, nel Patto di stabilità del 2012 è stato previsto un parametro di riferimento della spesa. La crescita della spesa reale sommata al costo del debito deve essere al di sotto del tasso di crescita potenziale a medio termine. Un’eccezione alla regola: eventuali scostamenti sono tollerati se lo stato membro mantiene nel medio termine un deficit inferiore al suo obiettivo ed è presumibile che manterrà lo stesso trend.

La maggioranza degli stati membri superano i limiti appena visti e hanno dovuto adottare misure di severa austerità per cercare di raggiungere l’obiettivo. Ciò si traduce essenzialmente nel taglio della spesa pubblica e nell’innalzamento delle tasse. Queste due misure, però, se intraprese contemporaneamente possono portare ad una minore crescita economica ed a un aumento della disoccupazione.

Inoltre l’austerità è spesso la via più facilmente percorribile poiché i paesi non possono adottare politiche macroeconomiche che stimolino la domanda. Questo perché, come abbiamo più volte scritto, la BCE non può svalutare o stampare nuova moneta.

Altra critica mossa è rivolta alla rigidità di tali leggi fiscali. Infatti molti sostengono che la crisi del credito e l’elevato indebitamento privato scoraggiano l’investimento privato causando un calo della domanda. Se poi ci si aggiunge l’austerity intrapresa dal settore pubblico, specialmente con l’innalzamento delle tasse, si ha una doppia contrazione degli investimenti e un ancor più accentuata caduta della domanda. Perciò molti sostengono che questo mix porterà (forse) al raggiungimento degli obiettivi previsti dal Patto di stabilità ma che, allo stesso tempo, comprometterà la ripresa dell’economia

OSPECA

MAURO MARTINO