Il termine anatocismo sta ad indicare l’azione con cui si sommano gli interessi al capitale sul quale sono stati calcolati (capitalizzazione degli interessi), in modo che detti interessi producano a loro volta altri interessi supplementari. Il Codice civile all’Art 1283 nello specifico sottolinea che “Sugli interessi scaduti non maturano interessi (c.d. “Anatocistici”); anzi di massima è vietata una clausola che dovesse prevederli, salvo che, trattandosi di interessi primari scaduti e dovuti da almeno sei mesi, non intervenga:

a) Una domanda giudiziale appositamente diretta al conseguimento di interessi anatocistici.

b) Una convenzione,posteriore alla scadenza degli interessi primari, che li preveda.”

Rendiamo il tutto più accessibile con un caso pratico:

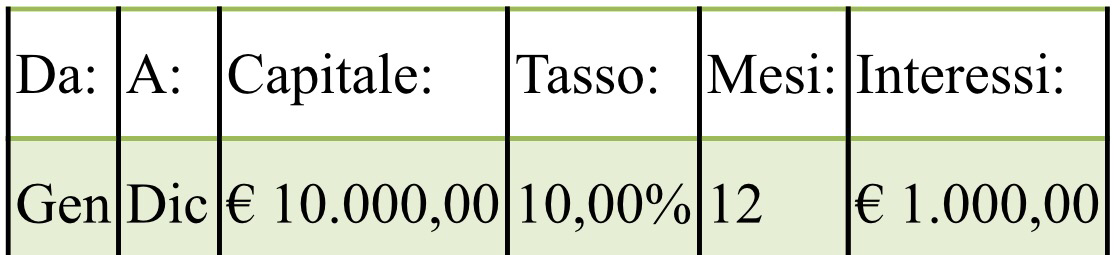

Supponiamo di richiedere ad una società finanziaria o ad un istituto di credito un prestito di 10.000 € da restituire in 1 anno al tasso fisso del 10% e che tale prestito venga erogato a partire dal 01/01/2007.

1. Senza applicare l’anatocismo il calcolo alla fine dell’anno sarebbe il seguente:

Totale Interessi: 1.000 €

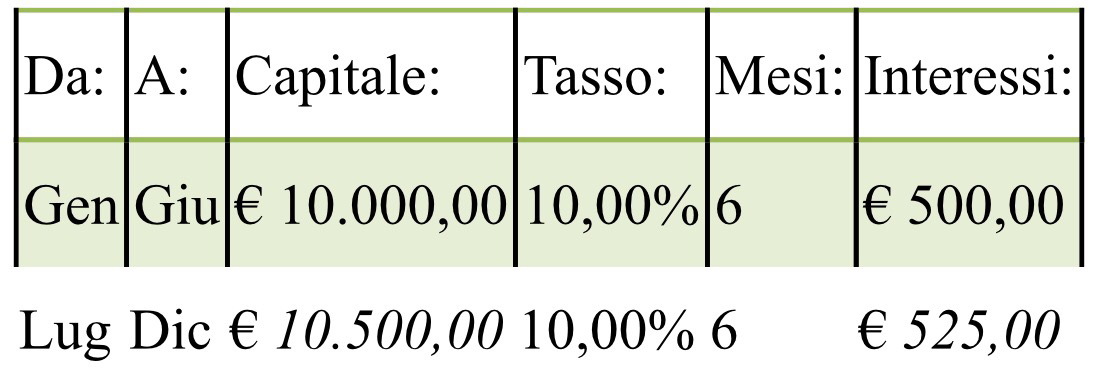

2. Supponiamo ora che tale istituto di credito decida di applicare l’anatocismo semestrale e che gli interessi semestrali (in questo caso pari a 500 euro), vengano calcolati dopo i primi 6 mesi:

Totale Interessi: 1.025 €

Con un aggravio di spesa di 25,00 €!

I dubbi crescono e le domande sorgono: Perché gli interessi a debito del correntista vengono liquidati (sul conto) con frequenza semestrale, mentre gli interessi a credito dello stesso sono liquidati con cadenza annuale? Perché questo forte aggravio per il cliente? Da un punto di vista strettamente giuridico,il disallineamento nella maturazione degli interessi comporta, per il debitore, il pagamento non solo del capitale e degli interessi concordati, ma anche degli ulteriori interessi calcolati sugli interessi già computati e già scaduti, comportando quindi una crescita esponenziale del debito, soprattutto in presenza di tassi di interesse elevati.

I connotati negativi ed ingiusti dell’anatocismo erano sempre più evidenti e, soprattutto la giurisprudenza, che fino a poco tempo prima avallava il sistema anatocistico,cambia radicalmente direzione. A seguito della nota sent. 4 novembre 2004 n. 21095 delle Sezioni Unite della Corte di Cassazione, si afferma l’illegittimità sostanziale, anche per il passato, degli addebiti bancari per anatocismo.

Modalità e criteri per la produzione di interessi sugli interessi, maturati nell’esercizio dell’attività bancaria- prevedendo, in ogni caso, che nelle operazioni di conto corrente sia assicurata nei confronti della clientela,parte debole del rapporto contrattuale, la stessa periodicità nel conteggio degli interessi, sia debitori sia creditori! -,sono oggi fissati (ex art. 120,comma 2 D.Lgs 1 settembre 1993, n. 385) con delibera del CICR (Comitato Interministeriale per il Credito e il Risparmio), solo ove consentito ex art 1283 c.2 C.C.

OSPECA

GIULIA MINUTI