Bcc di Terra d’Otranto, Istituto per il Credito Sportivo, Cassa di risparmio di Ferrara, Cassa di risparmio di Loreto, Cassa di risparmio di Chieti, Popolare dell’Etna, Popolare delle Province Calabre, Banca Romagna Cooperativa, Bcc Irpina, Banca Padovana, Banca Marche, Cassa Rurale di Folgaria, Credito Trevigiano, Banca di Cascina, Banca Brutia, questo elenco sembra essere il codice alfabetico delle banche invece rappresenta solo i nomi degli istituti di credito che sono stati commissariati nel 2015 dal nostro organo di vigilanza Bankitalia. Il “minimo comune divisore” di tutte è la componente “territorio” tanto esalata ed acclamata da tutti i banchieri come componente importante è indispensabile per fare banca. Tutte queste banche sono piene di sofferenze e i loro banchieri locali diffondevano il verbo del sostegno all’economia del “territorio”, in realtà venivano finanziate operazioni immobiliari di dubbia qualità che spesso raggiungevano fino al 40% degli impieghi totali della banca. Su 6,77 miliardi di impieghi, Banca Etruria ha il 32% di crediti deteriorati (2,88 miliardi).

Grafico n.1. Sofferenze nette e lorde banche italiane

La caratteristica della territorialità è stata evidenziata dall’ex presidente di Banca Etruria Giuseppe Fornasari dopo l’aumento di capitale effettuato nel 2015 disse: “Un’ulteriore conferma del fatto che rappresentiamo a pieno titolo il ruolo di Popolare di riferimento del Centro Italia e di banca solida, dal corpo sociale coeso”. Bellissime parole che oggi dopo le vicende del salva banche in cui la stessa banca è fallita con dati drammatici: tredici ex amministratori e 5 ex sindaci hanno cumulato 198 posizioni di fido a loro concessi per ben 185 milioni di euro, utilizzati 142, con perdite per la banca di 18 milioni. Tutti questi dati fanno evidenziare come il modello territoriale ha favorito solo un sistema clientelare, cercando di mascherare per anni la volontà di affidare anche coloro che non erano meritevoli a livello di credito. Il futuro delle banche italiane ad oggi sembra ancora molto incerto visto quando il mercato è frammentato e radicato sul territorio e una riforma del sistema del credito e della vigilanza è molto urgente all’indomani dell’entrata in vigore del Bail-in nel quale le banche posso fallire e lasciare i risparmiatori senza i loro risparmi.

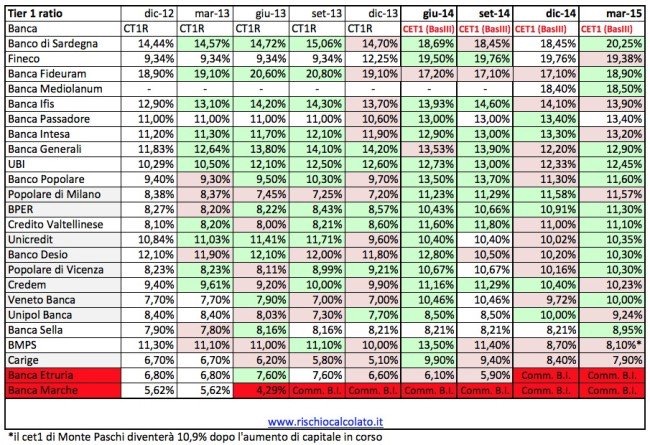

Grafico n.2. Stato di salute delle banche italiane CORE TIER 1

OSPECA

Fabio Marinaro