Il Consiglio dei Ministri ha recepito da poco la direttiva europea BRRD (Bank Recovery and Resolution Directive) che regolamenta le crisi bancarie. Voluta nel giugno 2013, nei giorni della crisi di Cipro e delle sue banche, introduce in tutti i paesi europei regole armonizzate per prevenire e gestire le crisi delle banche.

Il primo gennaio 2016 entrerà in vigore la direttiva europea sulla risoluzione delle crisi bancarie, una vera rivoluzione per le banche europee, compreso quelle italiane. Ma soprattutto per i risparmiatori e titolari di conti correnti.

Se fino ad oggi le banche sono state salvate anche con soldi pubblici, da gennaio 2016 qualora una banca sia in difficoltà non interverrà più lo Stato, ma dovranno farsi carico delle perdite anche i privati come gli azionisti, obbligazionisti. Se tutto questo non fosse ancora sufficiente a coprire le perdite interverrà un fondo che sarà finanziato dalle banche. Continueranno ad essere garantiti i depositi fino a 100mila euro.

Questo in gergo tecnico si chiama bail-in: difficile che correntisti e risparmiatori ne siano a conoscenza dei veri rischi e degli effetti collaterali della sua introduzione. Anzi, sicuramente non ne sono a conoscenza perchè non sono stati informati. Visto che anche il governo ha recepito la direttiva europea solo il 16 novembre 2015. Toccherà alle banche informare la clientela, si spera prima di gennaio 2016.

Un bail out si verifica quando un governo decide di intervenire con i propri soldi per salvare il sistema bancario. Questo succede per esempio con il famoso QE (quantitative easing) quando le banche immettono nuova liquidità comprando titoli tossici con denaro stampato ex-novo.

In Italia fino ad ora è sempre stato così, anche se in realtà i soldi sono fittizi. Però esiste un fondo di garanzia statale per i correntisti laddove la banca dichiari default. Ebbene, questo fondo sparirà con il bail-in. Questa misura viene intrapresa all’insaputa dei correntisti. Questo è esattamente quello che è accaduto a Cipro. Denaro per 4.2 miliardi di dollari è stato prelevato dai conti correnti dei risparmiatori.

Il ministro delle Finanze olandese ha dichiarato che il “bail in” diventerà una cosa normale man mano che andiamo avanti negli anni. Questo commento ha causato il panico! I mercati azionari Europei e Statunitensi hanno reagito molto bruscamente a questo commento. Successivamente il ministro è tornato sui suoi passi e ha ritrattato la sua dichiarazione.

La definizione di bail in data pubblicamente è la necessità per le banche di trattenere riserve addizionali allo scopo di essere in grado di fronteggiare le emergenze. Ma secondo Jim Sinclair, drago del trading in commodities, nel 2012 la FDIC e la Banca di Inghilterra hanno rilasciato un documento in cui si dichiarava che i “creditori chirografari” della banca si devono assumere la responsabilità di possibili bancarotte. E si prosegue dicendo che un accordo firmato tra le banche stabiliva che i “creditori chirografari” sono quelli che depositano soldi, cioè persone comuni come me e come Te.

Nella crisi ormai pluriennale che attanaglia l’area euro i primi interventi sono stati all’insegna del bail out, con la Ue corsa al capezzale della Grecia. Con l’aggravarsi della crisi di Atene però alcuni Paesi hanno iniziato a ventilare l’idea di coinvolgere i cittadini nei salvataggi per non far ricadere l’intero costo sulle spalle dei contribuenti dei Paesi creditori (in primis la Germania).

In Grecia, per esempio, è stato operato un pesante taglio al valore dei titoli di Stato mentre con la tassa sui depositi a Cipro è stato compiuto un salto di qualità nella strategia del bail in.

In altri termini, in caso di crisi sono gli stessi investitori a dover sopportare i costi del salvataggio della banca, e investitori, sia pure in misura diversa, sono non soltanto i soci, ma anche i creditori (cioè i clienti che depositano i loro risparmi in banca), che si vedranno sostituiti ai soci.

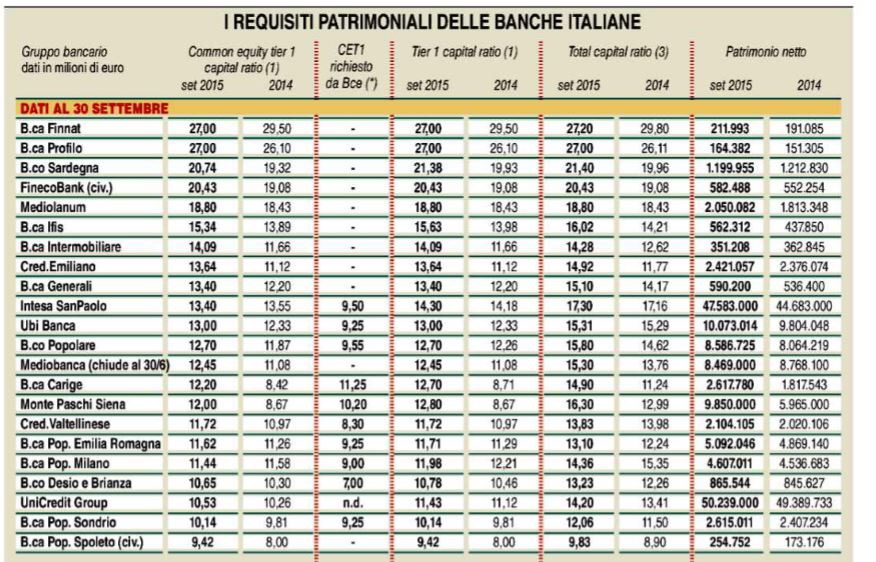

Ma i cittadini italiani hanno il diritto di conoscere quali sono le decisioni prese in sede europea? Soprattutto quelle decisioni che rischiano di costare loro parecchi soldi? La notizia risale ormai a oltre due anni fa, quando venne varata la norma dopo il salvataggio di Cipro. Ma fino a poco tempo fa, in Italia nessuno ne ha parlato. A sollevare la polvere nascosta ci ha pensato Ignazio Visco, governatore della Banca d’Italia. La norma stabilita da Bruxelles prevede che, in caso di fallimento di una banca, siano in prima battuta i clienti della stessa a pagare per salvarla. Lo Stato entrerà in gioco solo in un secondo momento. Il che vuol dire una cosa sola: i nostri conti correnti non sono più garantiti, o almeno non lo sono sopra una certa soglia. E quale sarebbe questa soglia? Lo vogliamo dire ai clienti? Lo stesso numero uno di Bankitalia ha detto che chiunque decide di versare i propri soldi in banca ha il diritto di conoscere come stanno le cose. Le parole di Ignazio Visco sono chiarissime: «Le banche dovranno adottare un approccio nei confronti della clientela coerente con il cambiamento fondamentale apportato dalle nuove regole, che non consentono d’ora in poi il salvataggio di una banca senza un sacrificio significativo da parte dei suoi creditori».

Ma in cosa consiste questo meccanismo e cosa comporta per i clienti delle banche? In sostanza, il deficit di patrimonio rispetto a quello necessario perché la banca possa continuare ad operare (la cosiddetta soglia minima di patrimonio) viene “trovato” non all’esterno, ma presso gli stessi finanziatori, che vedono i loro crediti convertiti (secondo una sequenza prestabilita, e con esclusione dei depositanti garantiti e pochi altri creditori) in capitale, fino al livello necessario a ristabilire la soglia minima.

Per effetto della conversione, i “vecchi” soci sono diluiti o esclusi dalla società. Contemporaneamente, la banca viene ristrutturata dal punto di vista operativo ed è capace di reperire liquidità grazie all’avvenuto rafforzamento patrimoniale.

Scendendo nel dettaglio, nel caso di un dissesto bancario non sanabile in tempi brevi e che metta in pericolo l’intero sistema, la Banca d’Italia potrà:

– vendere una parte dell’attivo;

– trasferire temporaneamente le attività e passività a una bridge bank (ossia a un veicolo costituito per proseguire le funzioni più importanti in vista di una successiva cessione sul mercato);

– trasferire le attività deteriorate a una bad bank (che ne gestisca la liquidazione);

– applicare il bail in.

Dal bail in sono escluse alcune passività:

– i depositi di importo fino a 100mila euro (protetti dal sistema di garanzia dei depositi);

– passività garantite come covered bonds e altri strumenti garantiti;

– passività derivanti dalla detenzione di beni della clientela (come ad esempio il contenuto delle cassette di sicurezza) o in virtù di una relazione fiduciaria (come i titoli detenuti in un conto apposito);

– passività interbancarie (ad esclusione dei rapporti infragruppo) con durata originaria inferiore a 7 giorni;

– passività derivanti dalla partecipazione ai sistemi di pagamento con una durata residua inferiore a 7 giorni;

– debiti verso dipendenti, debiti commerciali e quelli fiscali purché privilegiati dalla normativa fallimentare.

Il bail in si applica seguendo una gerarchia la cui logica prevede che chi investe in strumenti finanziari più rischiosi sostenga prima degli altri le eventuali perdite o la conversione in azioni. Solo dopo aver esaurito tutte le risorse della categoria più rischiosa si passa alla categoria successiva. Dunque i primi a dover sborsare il proprio denaro saranno gli azionisti, seguiti dagli obbligazionisti meno assicurati (le obbligazioni subordinate verranno coinvolte nel pagamento) e dai depositi bancari superiori ai 100 mila euro. La direttiva, dunque, garantisce solo i depositi inferiori a tale soglia (ma nella versione di Bruxelles esiste una legge delega che prevede che in caso di gravità eccessiva si possa abbassare la soglia).

Possiamo sentitizzare i soggetti e la gerarchie del bail in in questo modo:

1. Azioni e strumenti di capitali

2. Titoli subordianti

3. Obbligazioni e altre passività ammissibili

4. Depositi superiori a 100.000 € di persone fisiche e PMI

Sui depositanti va fatta un’ulteriore puntualizzazione oltre quella che i depositi fino a 100mila euro sono espressamente esclusi dal bail in. Anche per la parte eccedente i 100mila euro, i depositi ricevono un trattamento preferenziale: saranno infatti toccati solo nel caso in cui il bail-in di tutti gli strumenti con un grado di protezione minore nella gerarchia fallimentare non fosse sufficiente a coprire le perdite e a ripristinare un livello adeguato di capitale. I depositi al dettaglio eccedenti i 100mila euro possono inoltre essere esclusi dal bail-in in via discrezionale, al fine di evitare il rischio di contagio e preservare la stabilità finanziaria a condizione che il bail-in sia stato applicato ad almeno l’8% del totale delle passività.

OSPECA

Paolo Mitillo