Gli ultimi anni hanno visto dilagare la crisi che ha convolto tutti i paesi del pianeta dal punto di vista economico e finanziario; come ha reagito quella che è probabilmente la Banca più influente al mondo, la quale si trova a gestire l’impero monetario degli USA, ovvero la Federal Reserve ?

La banca centrale americana persegue gli obiettivi di pieno impiego, stabilità dei prezzi e dei tassi di interesse, questi punti guidano le decisioni del FOMC, organo decisionale della Fed. Difatti il Federal Reserve Act recita testualmente:

“The Board of Governors of the Federal Reserve System and the Federal Open Market Committee shall maintain long run growth of the monetary and credit aggregates commensurate with the economy’s long run potential to increase production, so as to promote effectively the goals of maximum employment, stable prices, and moderate long-term interest rates”

A causa della gravità della crisi finanziaria e dell’esaurimento degli strumenti tradizionali a disposizione, la Fed poteva seguire tre possibili strategie per stimolare l’economia: indurre gli investitori a credere che in futuro i tassi a breve saranno tenuti più bassi di quanto credono correntemente, modificare la composizione del bilancio della banca modificando l’offerta di titoli, oppure aumentare le dimensioni del bilancio, cioè scegliere la strada del quantitative easing. Quest’ultima viene avviata nel corso della crisi per l’acquisto di titoli del tesoro americano.

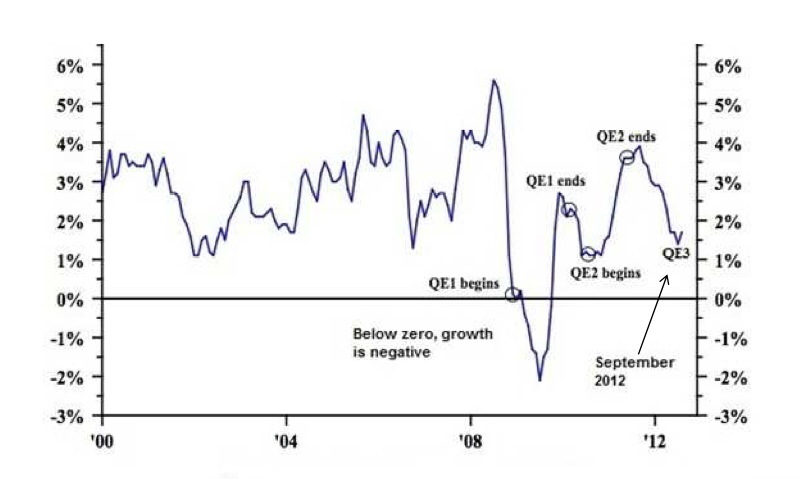

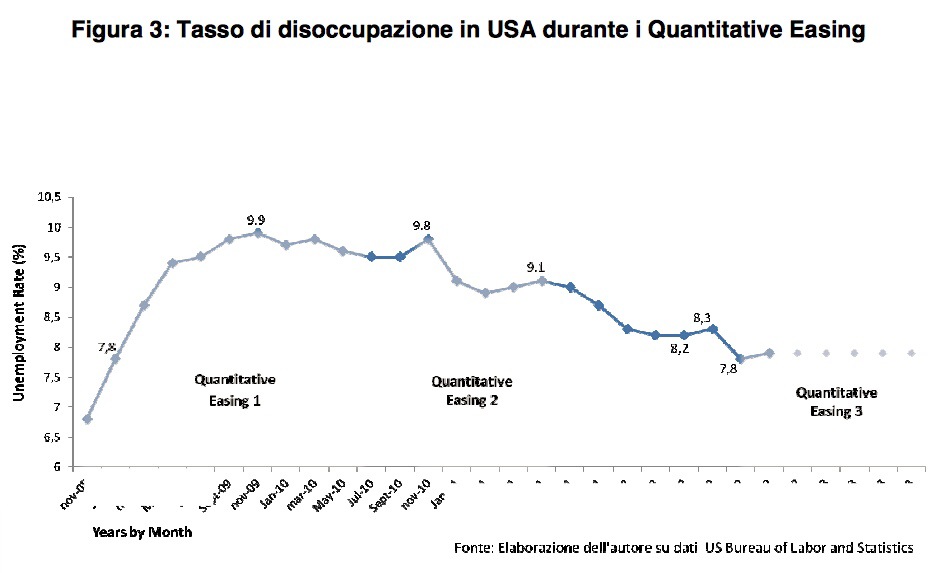

– Novembre 2008, viene lanciato il primo programma di quantitative easing, chiamato QE1. La prima fase prevedeva l’acquisto di 600 miliardi in MBS e del debito di diverse GSE per 100 miliardi(entrambi titoli emessi o garantiti da agenzie federali USA).L’obiettivo era quello di sostenere il mercato immobiliare che stava collassando. – Marzo 2009, la Fed annuncia nuovi acquisti di MBS e titoli del tesoro americano per 300 miliardi. L’impatto di questo programma sul bilancio della banca centrale è stato notevole, portando le attività a 2100 miliardi di dollari.

Nonostante questo, le banche non impiegarono la liquidità ricevuta per finanziare l’economia, quanto piuttosto per migliorare i coefficienti patrimoniali o tamponare le perdite subite sugli MBS in bilancio. La Fed ha così annunciato acquisti di titoli pubblici per 30 miliardi al mese in modo da rendere questi meno convenienti e spostare gli investimenti sui titoli del mercato immobiliare. Dato che le banche non avevano aumentato i prestiti all’economia ma al contrario reso più stringenti i criteri con cui concedevano credito, era necessario un secondo programma, detto QE2: la Fed intendeva creare moderate aspettative inflazionistiche che avrebbero stimolato la domanda e quindi la crescita economica. Previsioni di rialzo dei prezzi spingono infatti a anticipare l’acquisto per evitare di pagare prezzi inflazionati così da ostacolare la possibile deflazione in un periodo di crescita fiacca dell’economia.

– Dal Novembre 2010 al 2011 la Fed acquista 600 miliardi in titoli del tesoro. – Settembre 2011, la Fed annuncia l’operazione twist che consiste nel sostituire i titoli pubblici a breve termine con quelli a lungo termine, in pratica ogni mese la banca centrale cambiava composizione al proprio bilacio vendendo Treasuries a breve termine per 45 miliardi e ne ricomprava per un uguale ammontare ma a più lungo termine.

La politica monetaria si è rivelata efficace nel far spostare gli investimenti verso strumenti alternativi che avessero un impatto maggiormente positivo sull’economia reale.

Per creare nuovi posti di lavoro viene avviato il terzo programma di quantitative easing, il QE3:

– Settembre 2012, acquisti mensili di 45 miliardi di dollari in obbligazioni governative e di 40 miliardi di dollari di obbligazioni emesse dal settore delle costruzioni e delle abitazioni residenziali(MBS). Gli effetti sui mercati finanziari sono positivi dato che, portando sul mercato domanda aggiuntiva netta, il QE3 ha contribuito a tenere i prezzi delle obbligazioni alti e i rendimenti bassi.

Con espliciti obiettivi in termini di disoccupazione al 6.5% e inflazione oltre 2.5% viene avviato anche il QE4 con la differenza che l’operazione twist viene chiusa e la Fed acquista 85 miliardi di dollari di MBS e Treasuries a lungo termine durante il 2013. Il basso tasso sui fed funds, ovvero l’interesse che le banche si addebitano per prestiti di un giorno(overnight) resterà invariato fino al 2015.

Queste politiche monetarie espansive hanno avuto un effetto quantomeno di ‘contenimento’ della recessione, nella misura in cui le autorità monetarie hanno consentito alle banche commerciali di rifinanziarsi a tassi praticamente nulli. E’ necessario tenere in considerazione che la combinazione di credito facile alle banche ma non alle attività produttive è un male considerato il tasso a cui le imprese falliscono o chiudono, licenziano o usano la cassa integrazione e, dall’altro, la caduta mai vista prima del tasso di partecipazione della popolazione residente alle attività produttive. Alla luce di questo dobbiamo chiederci se l’economia ha bisogno, ora più che mai, di banche private dotate di tutto questo potere, il cui unico obiettivo è risanare le propie finanze e non piuttosto concedere credito o muoversi per l’equidistribuzione del reddito.

OSPECA

MASSIMILIANO FUSCO