Il termine Abenomics deriva dall’unione di economics Abe, il primo minimo giapponese che ha messo in atto una serie di iniziative macroeconomiche espansive. L’intento è quello di arginare la deflazione che, negli ultimi due decenni, ha impedito al Giappone di mantenere lo smalto del proprio sistema economico, anche perché sfidato dal vicino cinese.

Shinzo Abe ha vinto le elezioni politiche nel dicembre 2012 candidandosi con il partito nazionalista ponendo al centro della campagna elettorale una politica monetaria di quantitative easing, una politica fiscale espansiva mirata a stimolare la crescita con l’aumento della spesa pubblica e un programma di riforme strutturali di lungo periodo che stimoli l’investimento del settore privato.

La politica monetaria di quantitative easing stabilita da Abe consiste nell’incremento della base monetaria di 60.000 – 70.000 miliardi di Yen all’anno (indicativamente 420-490 miliardi di euro) e nell’aumento annuale del debito pubblico di 50.000 miliardi di yen (350 miliardi di euro). Lo scopo è quello di raddoppiare la base monetaria e di portare l’inflazione al 2% entro il 2015. Intenzioni queste ribadite pochi giorni fa dai vertici della BoJ.

Bank of Japan ha acquistato titoli giapponesi in misura di gran lunga superiore rispetto a quanto fatto dalla FED americana. Per di più è recente la notizia che è stata sospesa la regola secondo cui l’ammontare dei titoli di stato detenuti dalla banca centrale non debba superare la quantità di banconote in circolazione.

Il governo ha invece annunciato lo stanziamento di 7,8 miliardi di dollari di cui 4,4 destinati alla costruzione di nuove infrastrutture. E’ necessario che gli interventi siano oculati altrimenti si commetterebbe lo stesso errore che fece il governo nel 1998 finanziando imponenti opere pubbliche, dall’alto costo e dalla relativamente bassa utilità, mosso da finalità politiche.

Questa consistente iniezione di liquidità ha determinato la svalutazione verticale dello Yen (del 14% rispetto al dollaro statunitense solo nei primi due mesi del 2013). Ciò senza dubbio favorisce l’export (in particolar modo le industrie automobilistiche) in quanto l’indebolimento della moneta favorisce l’appetibilità del prodotto sui mercati internazionali. Anche la fiducia dei consumatori sembra beneficiarne.

D’altra parte stesso alcuni giapponesi, inizialmente contagiati dall’euforia e dall’ottimismo ispirato da Abe, hanno incominciato a preoccuparsi per la svalutazione verticale dello Yen e hanno ricominciato ad investire nell’oro, tipico bene rifugio. Infatti dal 2012 al 2013 la sua domanda è aumentata del 225% (dati del World Gold Council). Così da venditori netti sono diventati acquirenti per la prima volta dal 2005.

Una valuta interna debole influenza anche le importazioni energetiche. Notoriamente il Giappone non è un paese autosufficiente sotto questo punto di vista in quanto ricorre alle importazioni per circa il 70% del suo fabbisogno energetico. Questo colpisce soprattutto i consumatori, infatti i prezzi al consumo energetici nel 2013 sono stati in rialzo del 5,8% (3,8% nel 2012, dati OCSE).

Un altro elemento di incertezza è legato alla reazione degli altri paesi dell’area asiatica alla politica di svalutazione dello Yen. Il rischio, remoto, è quello dello scoppiare di una guerra valutaria. Remoto appunto perché non tutti questi paesi sarebbero interessati ad un deprezzamento delle rispettive valute.

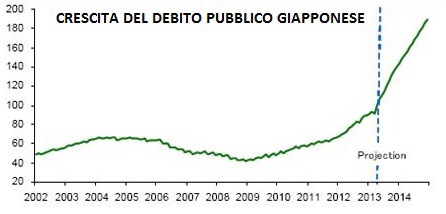

Di seguito è riportata graficamente l’esplosione del debito pubblico giapponese dovuta, ribadiamo, per lo più al quantitative easing messo in atto dalla BoJ:

La politica fiscale s’incentra nell’aumento della tassa sui consumi dal 5% del 2013 all’8% nel 2014 e al 10% nel 2015. Proprio dall’inizio del mese di Aprile si è registrato tale aumento all’8% che comporterà un rincaro fisso nella spesa dei consumatori. Il governo sostiene di aver ben ponderato questa misura. Tuttavia il Wall Street Journal consiglia di non sottovalutare l’effetto politico: Abe si era proposto come colui che avrebbe portato il cambiamento necessario per rafforzare l’economia giapponese. Però recenti sondaggi indicano che l’80% degli intervistati non hanno avvertito un sensibile beneficio e certo un inasprimento fiscale non porterà acqua al mulino dei consensi del premier nipponico. Perciò questo c’è chi pensa che l’Abenomics possa fallire prima del previsto.

Politica monetaria espansiva e politica fiscale non saranno sufficiente sul lungo periodo se Abe non riuscirà ad implementare le riforme promesse. Anche un lungo ritardo rispetto ai piani iniziali avrebbe un effetto negativo in borsa ma anche sui consumatori e le imprese.

La più significativa è la revisione dei poteri della BoJ. Infatti il permessivismo della banca centrale durante i primi anni ’90 ha fatto sì che si creasse la bolla speculativa.

E’ ancora presto per dare un giudizio definitivo alla Abenomics ma, dopo più di un anno dall’insediamento del governo nazionalista, è possibile osservare i primi effetti.

Senza dubbio le misure intraprese hanno apportato dei benefici in termini di crescita e inflazione anche se non nella misura sperata. Infatti, prendendo i dati pubblicati a fine gennaio, l’inflazione è positiva di solo l’0,7% su base annua, inferiore all’atteso 1,2%.

Inoltre questo timido rialzo non rispecchia una ripresa reale dell’economia e un miglioramento delle condizioni dei consumatori. A prova di ciò basti considerare che il reddito mensile nominale è lievemente cresciuto dello 0,3% che, se rapportato all’inflazione, si registra un calo dell’1,7% rispetto al 2012. Dunque i redditi non crescono con lo stesso ritmo dei prezzi, secondo le stime ben cinque volte di meno.

Il settore industriale non sembra reagire particolarmente nonostante la svalutazione dello Yen che dovrebbe favorire le esportazioni. Nel mese di febbraio la produzione è variata del -2,5% mentre nel mese di marzo dello 0,3%. Si può notare il sistematico calo di produzione nei primi mesi degli anni passati che, nell’anno corrente, si è attenuato. Si prevede un aumento per aprile dello 0,5%.

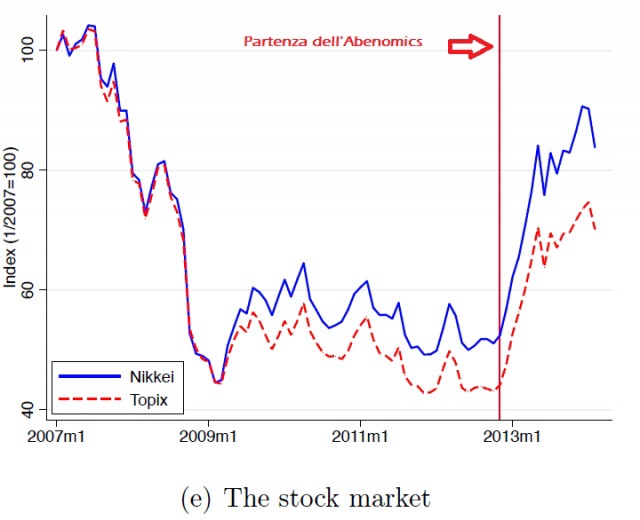

Un’ultima riflessione: la borsa incomincia a chiedere più delle politiche macroeconomiche espansive. Questo si può evincere dall’andamento del Nikkei (che rappresenta le maggiori aziende giapponesi quotate) e del Topix (che rappresenta tutte le aziende giapponesi quotate)

Le ragioni sono condivisibili. La maggior parte delle promesse di riforme fatte dagli anni ’90 in poi o sono state attuate in ritardo o per nulla attuate per via della resistenza al cambiamento da parte delle istituzioni giapponesi e per le crisi di governo.

Inoltre c’è chi scommette in una caduta del governo Abe per la mancanza del consenso necessario per attuare le riforme promesse. In questo senso occorre ricordare l’innalzamento della tassazione indiretta a partire da aprile che andrà a gravare soprattutto sui bilanci familiari.

I mesi che verranno saranno decisivi per l’Abenomics. Le aziende e i cittadini del Sol Levante si sono totalmente affidati alla ricetta di Abe per uscire dalla stagnazione economica.

Ma anche all’estero ci sono occhi puntati sul Giappone. Oltre all’influenza che ha l’economia nipponica nel mondo, sembra che la deflazione possa colpire anche l’Europa.

OSPECA

MAURO MARTINO